投資を始める際に、特定口座やNISA口座に関して耳にしたことがある方も多いでしょう。これらの口座にはどのような違いがあるのか、そしてその選択がどのように投資に影響を与えるのか、深掘りしていきましょう!この記事では、特定口座とNISA口座の違いを詳しく解説し、あなたの投資選びをサポートします。

特定口座とは?

特定口座は、投資信託や株式などの金融商品の取引を行う際に設定される口座の一つです。特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類があり、それぞれ税金計算の手間が異なります。源泉徴収ありの場合、証券会社があらかじめ利益から税金を差し引いてくれるため、確定申告の必要がありません。これにより、投資初心者でも安心して利用できます。

特定口座のメリットとデメリット

特定口座の大きなメリットは、税金の計算が簡単であることです。源泉徴収ありの特定口座を利用すれば、利益が出た場合でも確定申告が不要になります。しかし、デメリットとしては、20.315%の税率で利益が課税されるため、税金面での負担が少し大きくなることが挙げられます。

| 特定口座の特徴 | 説明 |

|---|---|

| 税率 | 20.315% |

| 確定申告 | 不要(源泉徴収ありの場合) |

| 手間 | 少ない |

NISA口座って何?

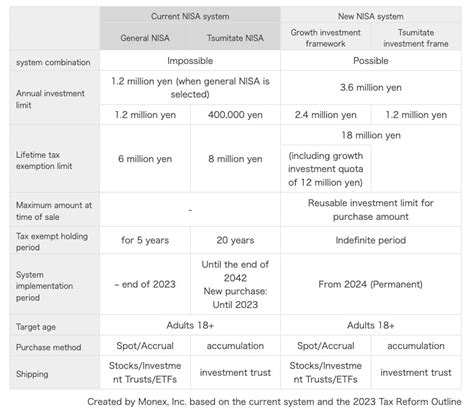

NISA(少額投資非課税制度)口座は、投資初心者にとって非常に魅力的な選択肢です。この口座では、一定の投資上限額内で得た利益や配当金が非課税になります。年間の非課税枠は120万円で、最大5年間非課税が適用されます。NISA口座を利用することで、税金面での大幅なメリットを享受できます。

NISA口座のメリットとデメリット

NISA口座の最大のメリットは、利益が非課税であることです。これにより、投資による利益を100%享受できるのは非常に魅力的です。しかし、デメリットとしては、非課税枠を超える投資は通常の課税が適用されること、また非課税期間が5年間であることが挙げられます。

| NISA口座の特徴 | 説明 |

|---|---|

| 税率 | 非課税 |

| 非課税枠 | 年間120万円 |

| 非課税期間 | 最大5年間 |

特定口座とNISA口座の選び方

それでは、どのようにこれらの口座を選べば良いのでしょうか?ここで少し考えてみましょう。

投資の目的と期間

投資の目的や期間によって、どちらの口座が適しているかが変わります。短期間で利益を得たい場合や、投資額が少額であればNISA口座が適しています。一方、長期的に安定した運用を目指す場合は、特定口座も選択肢に入ります。

税金面での考慮

税金面での大きな差異は、やはりNISA口座の非課税制度です。少額投資であっても、利益を最大限に活用したい場合にはNISA口座が有利です。

よくある質問

特定口座とNISA口座を同時に持つことは可能ですか?

はい、特定口座とNISA口座を同時に保有することは可能です。投資の目的や戦略に応じて、どちらの口座を利用するかを決めることができます。

NISA口座での投資枠を越えた場合はどうなりますか?

NISA口座の投資枠を超えた部分については、通常の課税口座と同様に課税されます。投資枠を超える前に、計画的な投資を行うことが重要です。

特定口座の源泉徴収なしを選択するメリットはありますか?

源泉徴収なしの特定口座を選ぶことで、一時的に手元の資金を多く保つことができます。ただし、確定申告の手間が増えるため、自分で税金計算ができる方に向いています。

NISA口座の非課税期間が終了した後はどうなりますか?

非課税期間が終了した後は、その資産は通常の課税口座に移行され、以降の利益に対して課税されます。非課税期間終了前に、次の投資戦略を考えておくことが推奨されます。

特定口座とNISA口座のどちらが初心者におすすめですか?

初心者には、税金計算の手間が少ない特定口座(源泉徴収あり)や、税金面でのメリットが大きいNISA口座がおすすめです。少額から始める場合は、NISA口座の利用を検討すると良いでしょう。

NISA口座の開設に費用はかかりますか?

NISA口座の開設自体に費用はかかりません。ただし、証券会社によっては口座維持手数料が発生する場合もありますので、事前に確認しておくことが重要です。

結論

特定口座とNISA口座の選択は、税金面での大きな影響を与えます。投資目的や期間、税金の扱いなどを考慮し、自分に合った口座を選ぶことが重要です。どちらの口座も、それぞれのメリットとデメリットを理解し、計画的に活用しましょう。これにより、あなたの投資ライフがより充実したものになること間違いなしです!